En la década de 1990, el trader australiano Alan Hull desarrolló un indicador que lleva su nombre para ser un promedio más rápido y menos propenso a falsas rupturas en comparación con los promedios tradicionales del mercado. Promedio Móvil de Hull (Hull Moving Average) es un poco más nueva en comparación con las medias móviles tradicionales en el análisis técnico. Fue creada para solucionar el retraso en la respuesta a los indicadores de precios, pero sin perder la suavidad de la curva que muestran los indicadores.

¿Cómo insertar el indicador en un gráfico?

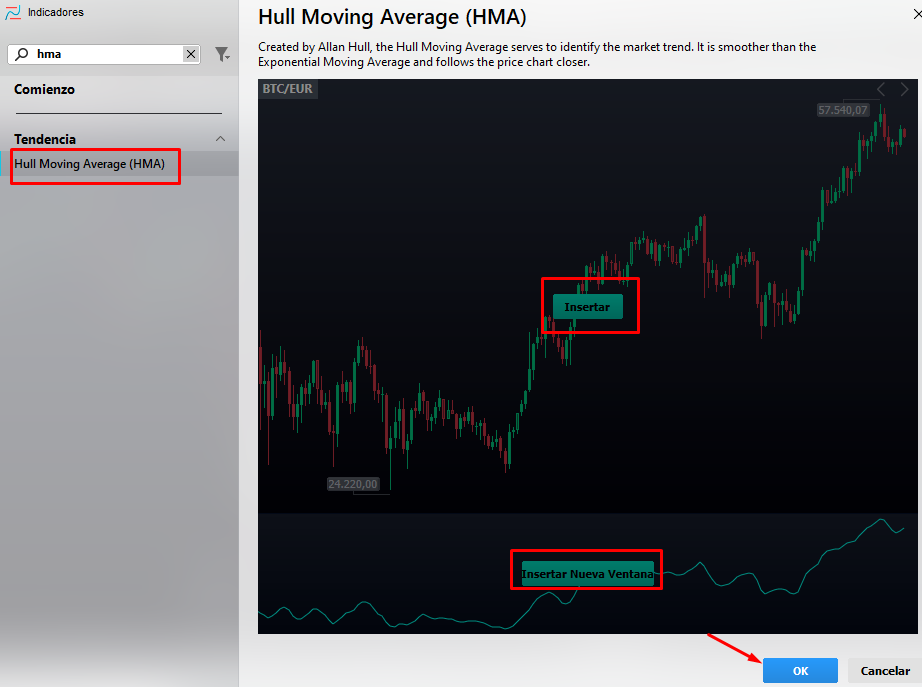

Para insertar el indicador, vaya al Menú Insertar > Indicadores > Hull Moving Average.

¿Como funciona el HMA?

La media móvil de Hull utiliza la Média Ponderada y la raíz cuadrada del período analizado. HMA considera el valor entero de la raíz cuadrada y el resultado de la división (sin las porciones decimales). Se usa HMA ampliamente para identificar puntos de salida de operaciones.

A continuación, hay una comparación entre HMA, la media móvil aritmética y la media móvil ponderada, todos de 16 períodos. Puedes consultar más informaciones sobre este tipo de medios haciendo clic aquí.

¿Cómo se realiza el cálculo?

HMAp = MMP( 2 * MMP ( Valor , p/2) - MMP ( Valor , p ), √p )

MMP - Media móvil ponderada

Valor - Resultado da MMP en el período

P - Período

Ejemplo de cálculo:

HMA de 16 períodos em BTC/BRL con MMP(16) de 258.422,29 y MMP(8) de 262.024,97.

HMA(16) = √(( 2 * 262.024,97) - 258.422,29 ), √16)

HMA(16) = ( 524.049,94 - 258.422,29 ) , √16

Hasta este punto, tenemos un HMA bruto de 265,627.65

Continuando con el cálculo, el número entero resultante de la raíz cuadrada se utilizará para calcular un tercer MMP a partir del resultado de los dos primeros MMP.

HMA (16) = 261,133.32

¿Te ha ayudado este artículo?

Califica el contenido a continuación.

¡Le deseamos buenas inversiones!