A média móvel de Hull é um pouco mais recentes em comparação às médias móveis tradicionais na análise técnica. Na década de 1990, o trader australiano Alan Hull desenvolveu a média móvel que leva seu nome com a finalidade de ser uma média mais rápida e menos propensa a falsos rompimentos no comparativo às médias tradicionais do mercado à época. Ela foi criada para resolver a demora de resposta aos indicadores de preço, mas sem perder a suavidade da curva apontada pelos indicadores.

Como funciona a HMA?

A média móvel de Hull faz uso da Média Ponderada e da raiz quadrada do período analisado. HMA considera o valor inteiro do resultado da raiz quadrada e da divisão (sem as porções decimais). Ela é muito utilizada para identificação de pontos de saída de operações.

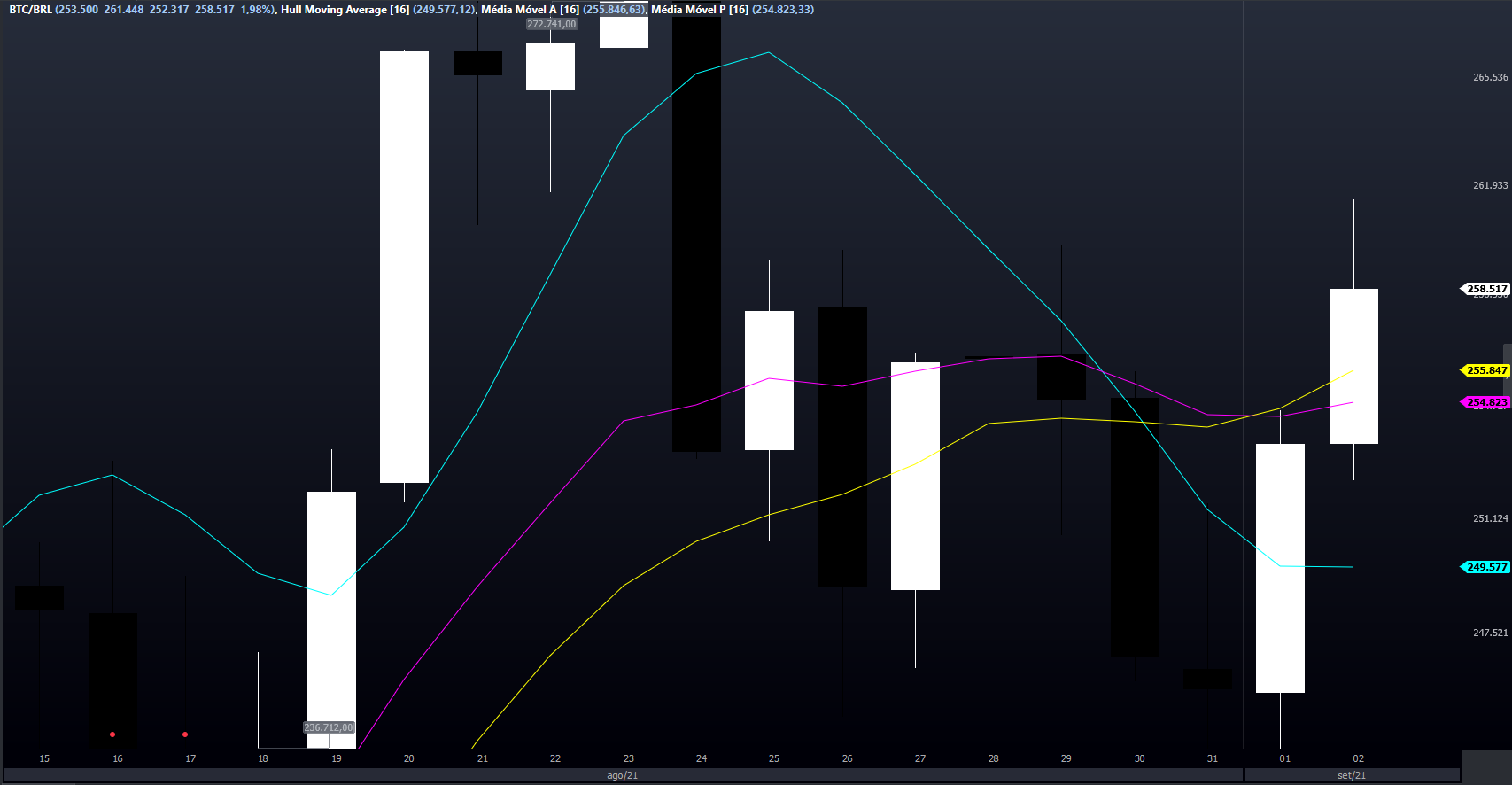

A seguir, um comparativo entre a média móvel de Hull, média móvel aritmética e a média móvel ponderada, todas de 16 períodos. Você pode verificar mais informações sobre estes tipos de média clicando aqui.

Como é realizado o cálculo?

HMAp = MMP( 2 * MMP ( Valor , p/2) - MMP ( Valor , p ), √p )

MMP - Média Móvel Ponderada

Valor - Resultado da MMP no período

P - Período

Exemplo de cálculo:

HMA de 16 períodos em BTC/BRL com MMP(16) de 258.422,29 e MMP(8) de 262.024,97.

HMA(16) = √(( 2 * 262.024,97) - 258.422,29 ), √16)

HMA(16) = ( 524.049,94 - 258.422,29 ) , √16

Até aqui, temos uma HMA Bruta de 265.627,65

Prosseguindo com o cálculo, o inteiro resultante da raiz quadrada será utilizado para calcular uma terceira MMP do resultado das duas primeiras MMP.

HMA(16) = 261.133,32

E aí, achou útil o conteúdo deste artigo?

Não esqueça de nos avaliar abaixo, pois sabemos como é importante jogarmos juntos para deixarmos a Central de Ajuda cada vez mais completa!

Desejamos bons trades!